投資をはじめてみたいけど何から始めればいいかわからない。ideco?NISA?つみたてNISA?

よく聞くけれども違いってなに?そもそも私は対象者なのかな?

そんなこと心配になりますよね。

でも大丈夫!つみたてNISAは20歳以上であればだれでもできるんです!

つみたてNISAとは

つみたてNISAとは、投資で得た利益には購入から20年間税金はかからないという制度です。

それって何がすごいの?

つみたてNISAとかめんどくさそうだし、別に少しくらい税金かかってもよくない?

いえいえ!これはすごいメリットなんです!

例えば、100万円の投資商品を購入して、売却時に110万円になっていたら利益は10万円ですよね。

通常であれば投資で得た利益には20.315%の税金がかかるので、10万円×20.315%=2万315円が税金でとられてしまうのです!

つまり、10万円儲けがでても、実際に手に入るのは7万9千685円となります。

結構とられる…

そう!でもつみたてNISAで同じものを購入していた場合は税金は0なんです!

長期で投資をする場合は数百万円の利益が出ることもざらにあります。その場合に20%税金がかかるかかからないか、これは大きな違いですよね。

老後2,000万円問題とかあるし、投資をしたいと思ったら絶対やってたほうがよさそうだね

NISA、つみたてNISA、idecoの違い

お得そうなのはわかったけど、普通のNISAもあるよね?何が違うの?

idecoとも混乱する…。結局どれが一番お得なのかな?

NISAとつみたてNISAとidecoでは、運用できる期間や、掛けれる金額が異なりますので一概にどれがお得かは言えません。

特徴を見て、自分の目的にあったものを選びましょう。

NISA、つみたてNISA、idecoの特徴

| NISA | つみたてNISA | ideco | |

| 目的 | 短期で利益を出したい | 中長期で利益を出したい | 老後の資金を貯めたい |

| 特徴 | いつでもやめれて 投資経験者向け | いつでもやめれて 投資初心者向け | 60歳までやめれないけど 節税効果絶大 |

| 運用できる商品 | 株、投資信託、ETF、REIT | 金融庁厳選の投資信託、ETF | 特定の投資信託、定期預金、保険 |

| 最小投資額 | 100円 | 100円 | 5,000円 |

| 最大投資額 | 120万円/年 | 40万円/年 | 14.4万円~81.6万円 ※会社によって異なる |

| 積立可能期間 | 2023年まで | 2037年まで | 原則60歳まで ※75歳まで延長可能 |

| 非課税期間 | 最大5年 | 最大20年 | 同上 |

| 運用商品の現金化 | いつでも | いつでも | 60歳まで不可能 |

| 節税効果 (掛け金時) | × | × | 全額所得控除 (所得税、住民税の軽減) |

| 節税効果 (売却時) | 売却益が非課税 | 売却益が非課税 | 退職所得控除 公的年金控除 |

それぞれ掛けれる金額と期間、選べる商品がちょっと違うんだね

idecoだと60歳まではお金を引き出せないんだ!

お金がない時もあるかもしれないから、それはちょっと不安だなぁ

NISAやつみたてNISAは100円から始められて、いつでも持っている運用商品を売却できるので、投資初心者に向いています。

反対に、idecoは5,000円からで、一度始めたら原則60歳までは引き出しができない(掛け金を停止することはできます)代わりに、節税効果は大きく、老後の資金を貯めたい人に向いています。

また、NISAとつみたてNISAはどちらか一方しかできませんが、idecoはNISA、またはつみたてNISAと併用できます。

つみたてNISAの最大のメリット

つみたてNISAの最大のメリットは「金融庁が厳選済みの投資商品が選べる」という点にあります。

| NISA | つみたてNISA | ideco | |

| メリット | ・投資商品の幅が広い ・いつでも現金化できる ・年間の掛け金の上限額が高い | ・金融庁が厳選済の 投資商品から選べる ・いつでも現金化できる ・非課税期間が長い | ・掛け金時も受け取り時も 税制優遇があり、節税効果絶大 |

| デメリット | ・非課税期間が短い | ・投資商品の幅が狭い | ・原則60歳まで引き出せない |

金融庁が厳選済の投資商品が選べるってどういうこと?

投資商品の中には手数料が異様に高かったりして、ほとんど詐欺のような商品も数多くあります。

しかし、つみたてNISAの商品は、金融庁が設定した厳しい基準をクリアしたものしか選ばれていないため、最初から、利益の出る確率の極めて低い悪質な商品は取り除かれているのです。

はじめて投資をするなら、つみたてNISAが断然安心そうだね!

つみたてNISAが作られた理由

ところで何でこんなにお得な制度が作られたの?

確かにお得すぎてちょっと怪しい・・

NISAやつみたてNISAは国民に投資に慣れてもらい、中長期の資産形成の後押しをするために、idecoは不足する年金に今から備えてもらうように作られた制度です。

どちらもこれから厳しくなっていく日本の状況の中、少しでも自分で資産形成をしておいて欲しいという点は共通していますが、NISAやつみたてNISAは「まずは投資に慣れて欲しい」という目的もあります。

日本の預貯金は2020年9月の時点で1,900兆円もあります。

この眠っているだけの預貯金が1%だけでも高く運用されれば19兆円の利益となり、それが消費に回ればGDPも上昇し税収もUP、大きな経済効果となります。

つまり国は国民に

資産運用して、お金動かしてーーーーーー!!!!!

NISAとかつみたてNISAで投資に慣れてーーーー!!!!

と思っているわけですね。

対象者

ところでつみたてNISAって誰でもできるのかな?

対象者とかあるの?

つみたてNISAは日本に住む20歳以上の人だったら誰でも始められます。

仕事の雇用形態や仕事をしている、していないは関係なく、学生でも大丈夫です。

ただし、すでにつみたてNISAを初めていて、他の口座も開くということはできません。

つみたてNISAの始め方

つみたてNISAやりたくなってきた!

でもどうやったら始められるのかな?

つみたてNISAを始める手順としては下記のようになります。

つみたてNISAの口座を開く金融機関を決める

まずはじめに、どの金融機関でつみたてNISAの口座を開くかを決めます。

どこも同じなんじゃないの?

いいえ!実は金融機関によって購入できる商品は違います!

| 楽天証券 | SBI証券 | 大和証券 | 野村証券 | みずほ銀行 | 三菱UFJ | ゆうちょ銀行 | |

| 商品数 | 177本 | 175本 | 22本 | 7本 | 5本 | 12本 | 8本 |

| 最低積立額 | 100円 ~ | 100円 ~ | 1,000円 ~ | 1,000円 ~ | 1,000円 ~ | 1万円~ | 1万円~ |

商品数が全然違うんだ!

そう、なので口座を開いたけれども、いざとなったら購入したいと思っていた商品が金融機関になかったとういうこともありえます。

自分がすでに持っている銀行口座と一緒に管理したいなどの理由もあると思いますが、特定の金融機関が決まっていない場合は、商品数が圧倒的に多い楽天証券かSBI証券がおすすめです。

つみたてNISAの口座を開設する

金融機関を決めたらさっそく口座を開きましょう。

証券会社で口座を開く場合は、まずは「証券総合口座」を開き、その中で「つみたてNISA口座」を開く必要があります(最近では同時申込みできるところも多いです)。

証券総合口座ってなに?

証券総合口座は、株や投資信託の購入や、配当金の受け取りを行うために証券会社に開設する口座です。

銀行でも預金や定期預金を管理するために総合口座がありますよね。それの証券版といった感じです。

また、証券総合口座には「一般口座」「特定口座(源泉徴収有り)」「特定口座(源泉徴収なし)」の3種類あります。

なんかよく「特定口座(源泉徴収有り)」が良いって聞くよね

投資で得た利益には通常利益がかかりますが、「特定口座」にしておくとその税金の金額を証券会社が計算してくれます。さらに、「特定口座(源泉徴収有り)」にしておくと、証券会社が自動的に納税までしてくれて、確定申告しなくて良いのでラクチンです。

「一般口座」や「特定口座(源泉徴収なし)」は自分で確定申告する必要があります。

あれ?でもつみたてNISAって税金かからないんじゃないの?

そう、いまのは「つみたてNISA口座」ではなく「総合口座」の話です。

つみたてNISA口座は総合口座の中に作るので、ぶっちゃけつみたてNISAしかやらないなら総合口座の設定はどれでもいいと思います。

普通の投資をするときは総合口座で、つみたてNISAの商品で投資を行うときは

つみたてNISA口座でという感じなんだね。

はい、ただし、つみたてNISAで徐々に投資に慣れてくると普通の投資をやりたくなることもあります。

その時に、一般口座や特定口座(源泉徴収なし)にしておき、利益が出たときに確定申告しないと脱税になってしまいます。

そういうときに備えて、初心者は総合口座の設定は「特定口座(源泉徴収有り)」にしておいた方がいいでしょう。

総合口座を開いたら、いっしょにつみたてNISAの口座も開けば、準備完了です。

必要書類を証券会社に送って、だいたい一週間ほどで口座が開設されます。

証券会社に入金手続きをする

口座を開設したら、つみたて投資のためのお金を入金しましょう。

普段利用している金融機関から振り込むこともできますが、楽天証券は楽天銀行と連携するとポイント付与されるプログラムがあります。

投資商品を決める

入金手続きをすませたら、いよいよ投資商品を決める番です。

ぶっちゃけ、どれが一番儲かるの!?

投資に絶対はないので、どれが一番儲かるということは言えません。利益がでることもあれば、損をすることだってもちろんあります。

う~ん、でもそれじゃどれを選んでいいか全くわからないよ

投資商品は、自分がどのくらいリスクがとれるか・リターンはどれくらい欲しいかで決めましょう。

| 目標運用利回り | タイプ | |

| 堅実型(インデックス型) | 3% | リスクをあまりとりたくない |

| バランス型 | 5% | リスクとリターンのバランスを取りたい |

| 積極型(アクティブ型) | 7% | ハイリスク・ハイリターン |

例えば、「利益はあまり多くなくていいから、リスクは取りたくない」という人は、商品に「インデックス」とついているものを選ぶとよいです。

反対に「リスクが高くてもいいから大きなリターンを狙いたい!」という場合はアクティブ型の商品を選ぶとよいでしょう。

シュミレーションしてみよう

つみたてNISAやりたくなってきた!

でもうまくいくか分からないし、途中で飽きてやめちゃいそうだな・・

そんな時はシュミレーションしてみましょう。

りそなアセットマネジメントのサイトでは、年齢と月の掛け金、目指す運用利回りを入力すると、何年後にどれくらいの運用益が見込めるかシュミレーションできます。

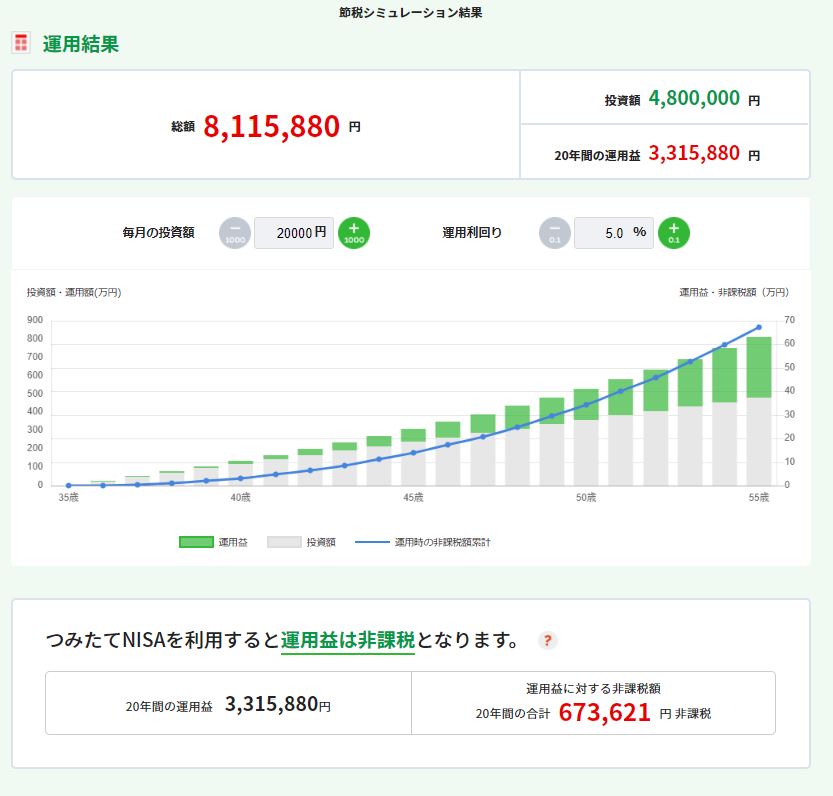

上の図は35歳からつみたてNISAを始めて、月20,000円の掛け金を5%の運用益を目指した場合です。

20年続けた場合、元金が480万円なのに対して、運用益が331万円で、総額811万円になっていますね。およそ1.7倍です。

もし銀行に預けていたら利益は数百円にしかならないので、これは大変大きな差です。

また、投資の利益には通常約20%税金がかかりますが、つみたてNISAは非課税となりますので、本来ならば払わなくていけない67万円の税金も非課税となります。

つまり、331万円+67万円で398万円も得しているんだ!すごい!

シュミレーションするとき、運用利回りってどれくらいを見込めばいいの?

運用利回りは、投資商品のところでも説明したように自分がどんな投資をしたいかで変わってきます。

| 目標運用利回り | タイプ | |

| 堅実型(インデックス型) | 3% | リスクをあまりとりたくない |

| バランス型 | 5% | リスクとリターンのバランスを取りたい |

| 積極型(アクティブ型) | 7% | ハイリスク・ハイリターン |

例えば、できるだけ元本割れを避けたい場合は3%くらいを目標とし、インデックス型の商品を選ぶ必要があります。

反対に、リスクはとってもでもハイリターンを狙いたい場合は7%以上を目標とし、アクティブ型の商品を選ぶ必要があります。

もちろん、一度決めたら変えられないわけではなく、途中で商品を売却したり購入をストップし、他の商品を購入し始めることで、積極型から堅実型へなどの変更もできます。

注意点

金融庁が厳選した商品を選べたり、税制の面でもかなり優遇されたつみたてNISA。

ただし、投資に絶対はありません。長期投資だと損をする確率は低くなるとはいえ、もちろん0ではありませんし、最悪元本がなくなることだってあります。

始めるときは自己責任で、まずは失敗してもあまり痛手がない額から徐々に慣れていくことをお勧めします。

まとめ

つみたてNISAは投資の利益に税金がかからなくて、

いつでも売却できるから初心者にうってつけなんだね!

金融庁が厳選した商品から選べるから、

失敗する確率が普通の投資より低いていうのも安心するね

つみたてNISAは金融庁肝いりの制度なので、他の投資に比べて本当に優遇されている点が多いです。

「給料がずっと上がらない」「将来年金がもらえるか不安」などの不安は尽きないですよね。

そんなときは、まず未来に向けての一歩としてつみたてNISAを100円からでも初めて見るのはどうでしょうか。

まずはやってみて、自分にあわなければやめればいいのです。

でもやらなければ何も分からないし始まりません。

やってみたら、少し将来の不安が和らぐかもしれませんよ。

■参考書籍

■参考サイト